Artık Her Eve Bir Muhasebeci Lazım

Günümüzde halen daha eski toprakların dilinden düşmeyen “sigortalı bir iş bul, çalış” cümlesinin altında yatan düşünce çok basittir.

Hızlı bir giriş yaparak sizi yıllar yıllar öncesine götürmek istiyorum. Ticaretin veya komisyon usulü çalışmanın risk olarak değerlendirildiği, “girişimcilik” kelimesinin hiçbir anlam ifade etmediği o yıllarda büyüklerimiz bizi riske atmak istemezdi. Bu yüzden “aylık sabit maaşını bil, maaş gününü bil ve ilerde emekli olabileceğin; yani sigorta primlerinin SGK‘ya ödendiği bir firmada çalış” şeklinde nasihatler yurdun dört bir yanında yankılanırdı. Çünkü o dönemlerde iletişim ve bilgi paylaşımı kısıtlıydı. Kimse kendini riske atmak istemiyor veya çeşitli örneklere şahit olarak ufkunu genişletemiyordu. Ayrıca, bir insanın aylık gelir-gider hesabını yapabilmesi çok basitti:

Elektrik faturası+su faturası+kira=Aylık sabit giderler.

Mutfak masrafı+giyinme+vb.=Aylık değişken giderler.

Basit Muhasebe = Aylık sabit maaş – Aylık sabit giderler ve ortalaması belli olan değişken giderlerTüm hesap bundan ibaretti.

Günümüzde ise durum çok farklı. Bilgi paylaşımı nirvanaya ulaşmış durumda. İletişim araçları her geçen gün önemini arttırıyor. “Sosyallik” kelimesi yeniden anlam kazanmış durumda ve teknolojiyi kullanmak ek maliyetler doğuruyor. Alternatifler çoğaldı, hızlı iş değişikliğine olanak veren cv siteleri ve 2. iş olarak çalışmamıza olanak verecek part-time iş ilanları bir tık ötemizde. Freelance çalışma olanakları, bilişimin gücünü kullanarak home office iş alternatifleri ve aylık gelir gider tablomuzu dalgalandıracak onlarca faktör hayatımıza nüfus etti.

Hal böyleyken ev geçindirmek eski basitliğini yitirmiş durumda. Birtakım insanların geçiminden sorumlu olmak muhasebe uzmanı olmamızı gerektirebiliyor. Tüm bunların yanında birikim yaparak geleceğimizi sigorta altına almak için ek gelir üretmek veya mevcut gelirden tasarruf sağlamak şart. Bilinçsizce yapılan harcamalar, birikim yapmamızı engelleyebileceği gibi ay sonunu ucu ucuna denk getiren kesimin maddi imkansızlıklara düşmesine sebep olabiliyor.

Peki;

Evimizi bir işletme olarak düşünüp her ay kara geçirmek, işletmenin devamlılığını sağlamak adına birikim yapmak, sosyal güvenliğimizi sağlamak için mali işler uzmanı mı olmak gerekiyor. Ya da bir işletmenin muhasebe kayıtlarını tutarmışçasına vergi, fatura, çek-senet, irsaliye, beyannameler, raporlar, KDV gibi finansal terimlere/konulara hakim olmak mı gerekiyor?

Hayır hayır o kadar da abartmayacağım ama iyi bir ev muhasebesinin basit formülünden bahsetmek isterim:

Eskiyi bir kenara koyalım ve artık hayatımıza yeni gelir fırsatlarının girdiğini; aynı zamanda yeni giderlerin de eklendiğini hatırlayalım. Cep telefonu faturası, doğalgaz faturası, internet faturası, banka kart aidatları, sosyal harcamalar, çeşitli hizmet bedelleri artık temel ihtiyaçlarımızı giderebilmek adına olmazsa olmaz harcamalarımız arasında. Bununla birlikte bilişimin gücünü kullanarak ek gelir sağlama olanakları da yeni kazanç yöntemlerimiz arasında. Birbirinden farklı noktalara yapılan ödemeler ile birbirinden farklı kaynaklardan elde edilen gelirleri tamamen hafızamızda toplama-çıkarmaya tabi tutarak kontrol altına almamız çok zor.

Sizi Excel Kullanmaya Davet Ediyorum

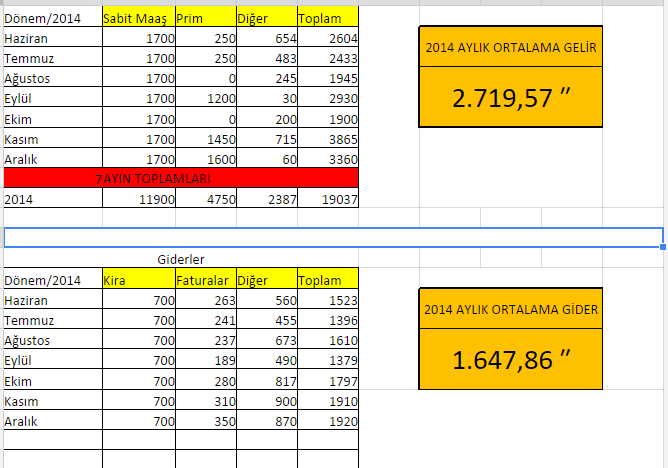

Yukarıda paylaştığım örnek görselde bir ailenin/evin 7 aylık ortalama gelir-gider tabloları oluşturulmuş. Tablonun en can alıcı kısmı ise sağ tarafta yer alan özet tablolar.

Özet tablolara dikkat ederseniz; 7 ayın aritmetik ortalamasını alarak “Ortalama aylık gelir ve ortalama aylık giderinizi size sunuyor” Bu basit bir tablodur ve daha işlevsel hale dönüştürülebilir.

Böyle bir tablo kullanarak aylık ne kadar birikim yapabileceğinizi veya ne kadarlık taksitlere girerek ürün satın alabileceğinizi belirlerken hiç riske girmezsiniz. Dolayısıyla ekonomik problemleriniz minimize olur ve sağlıklı birikim gerçekleştirebilirsiniz.

Bu gibi tablolar kullanmaz ve karar almayı düşündüğünüz ay içerisinde son durum üzerinden işlem yaparsanız  yanılabilirsiniz. Örneğin, tabloya göre aralık ayında 3300 TL kazandınız ve 1600 lira gideriniz oldu. Bu durumda aralık ayı kriterlerinizi güncel kabul ederek 1700 lira taksitle otomobil almaya kalkarsanız perişan olduğunuzun resmidir 🙂 Çünkü tabloda görüldüğü gibi bazı aylar yüksek gelire sahip olabilirken bazı aylarda düşük seyretmeniz kaçınılmaz oluyor. Fakat sağdaki özet tablolar bize şunu çok net ifade ediyor. Aynı otomobili 1100 liralık taksitlerle alabiliriz 😉

yanılabilirsiniz. Örneğin, tabloya göre aralık ayında 3300 TL kazandınız ve 1600 lira gideriniz oldu. Bu durumda aralık ayı kriterlerinizi güncel kabul ederek 1700 lira taksitle otomobil almaya kalkarsanız perişan olduğunuzun resmidir 🙂 Çünkü tabloda görüldüğü gibi bazı aylar yüksek gelire sahip olabilirken bazı aylarda düşük seyretmeniz kaçınılmaz oluyor. Fakat sağdaki özet tablolar bize şunu çok net ifade ediyor. Aynı otomobili 1100 liralık taksitlerle alabiliriz 😉

Ben buna benzer bir tabloyu kendi gelir gider kaynaklarıma göre oluşturdum ve uzun zamandır kullanıyorum. Çok faydasını gördüm. Herkese tavsiye ederim.

Maddi zorluklar yaşamamanız ve hedeflerinize ulaşmanız dileğiyle, iyi bloglar…

Şu excel olayı çok hoşuma gitti ve onu muhakkak deneeceğim. Bu şekilde elimde aylık kalacak parayı görebilirim ancak mesela beklenmeyen harcamalar( arkadaş ortamı, ek harcamalar) nasıl kayıt altına alınacak? Her harcama sonrası excele mi aktaracağız 🙂

Merhaba Mehmet;

Bu tablonun amacı tam da sorduğun soruya karşılık geliyor kardeşim. Uzun vadede yapılan harcamaların aritmetik ortalamasını aldığı için senin 1 ay içinde yaptığın hesap dışı harcamaları aylara dağıtıyor. Bu şekilde 1 hesap dışı harcaman genel hesabını bozmuyor. He bunları nasıl kayıt altında tutacağız dersen tavsiyem kuruş hesabına gitmeden sadece kayda değer harcamalarını bu tabloya işlemen yönünde olur. Mesela uzaktan arkadaşların geldi ve o gece yemekler senden. Toplam 250 lira hesap ödedin 🙂 İşte onu kayıt altına al ama sokakta yürürken 5 liraya aldığın bir ürünü tabloya işlemene gerek yok. Zaten uzun vadede 5 lira hesabı bozmayan bir değerdir. Veya ufak ufak harcamalar yapıyor ve toplamda iyi bir paraya denk getiriyorsan sadece 1 ay kendini gözlemle ve tüm aylara “hesap dışı küçük harcamalar” başlığı ile standart bir rakam(gider) koy.